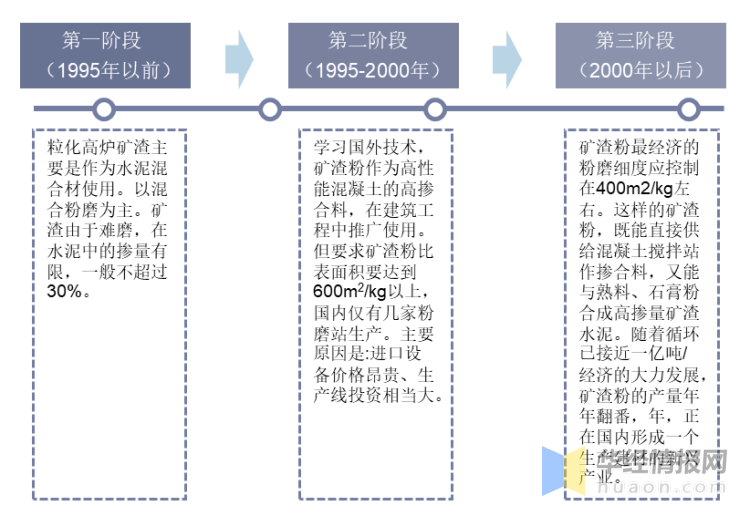

矿渣粉是粒化高炉矿渣粉的简称,是一种优质的混凝土掺合料,由符合GB/T203标准的粒化高炉矿渣,经干燥、粉磨,达到相当细度且符合相当活性指数的粉体。矿渣在水泥工业中的综合利用主要经过了三个阶段:

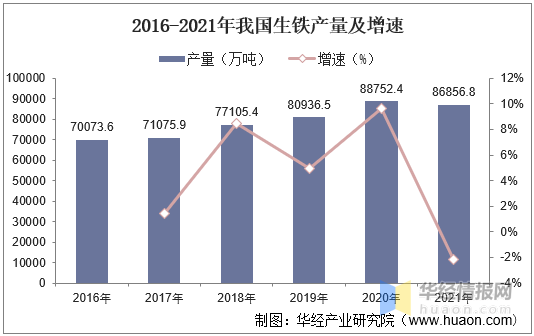

据统计,2021年我国生铁累计产量8.69亿吨,累计同比下降4.30%,虽然整体产量会降低,但行业继续深化供给侧结构性改革,进一步巩固钢铁去产能成果,推动行业绿色低碳转型,积极应对国内外需求形势变化,积极保供稳价,维护产业链供应链安全稳定,行业总体运行状态趋势良好,为行业高水平质量的发展奠定了良好基础。

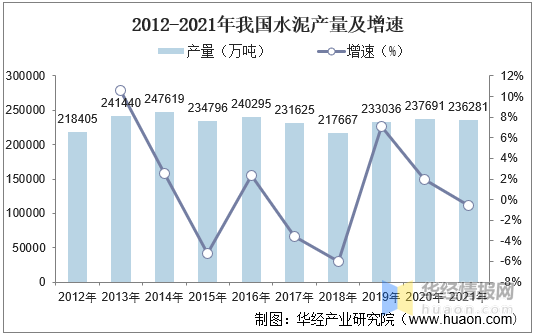

下游市场方面,据统计,国内水泥产量于2014年达到24.8亿吨的高峰,此后总产量进入平台期,2021年我国水泥累计产量23.63亿吨,累计下降1.2%。

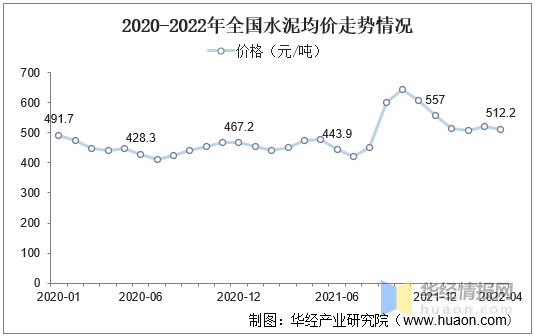

从全国水泥均价走势来看,2021年全国水泥价格趋势先扬后抑,价格重心整体大幅度抬升,截至12月31日,全国水泥均价为557元/吨,较2020年同期上涨19.2%。总的来看,2021年全年水泥价格处于历史高位,价格重心大幅抬升。

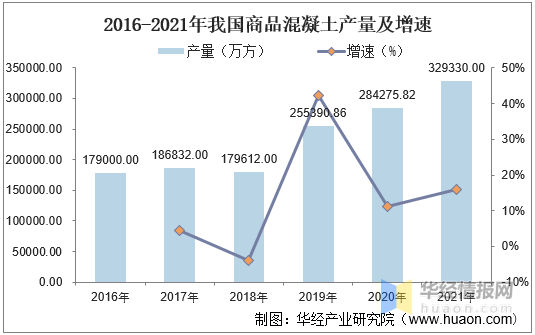

商品混凝土产量方面,据统计,截至2021年我国商品混凝土产量为32.93亿方,同比增长6.9%,产量较2020年有较大幅度增加。

相关报告:华经产业研究院发布的《2022-2027年中国矿渣粉行业市场全景评估及发展的策略规划报告》

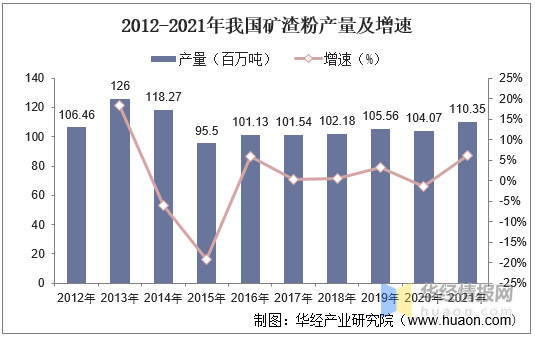

受大宗商品的价值不断上涨及内需持续修复双重影响,2021年我国矿渣粉行业呈现出量价齐升的良好态势,全年矿渣粉产量突破1.1亿吨大关,同比增速高达6.04%,达到近十年来较高水平;

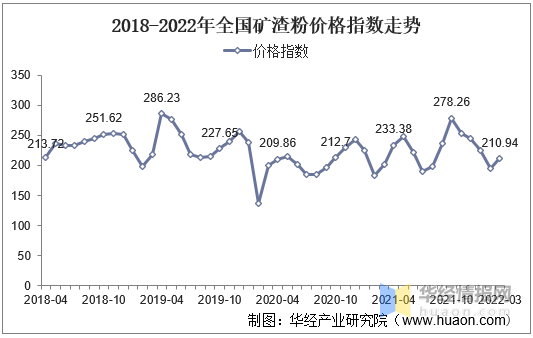

价格指数方面,2021年全球全国矿渣粉价格指数波动较大,但相比于2020年有明显回升,并于10月创下历史最高平均价格371.4元/t。

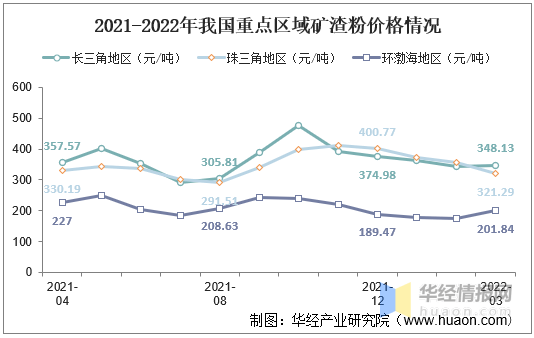

2021年全国矿渣粉重点区域平均出厂价格要明显好于2020年,整体保持“南高北低”的情况,环渤海、长三角区域矿渣粉价格波动较为频繁。其中10月份长三角区域平均出厂价格达到了476元/t,三地平均价格高达371.4元/t,创下历史单月最高平均出厂价格。在四季度整体需求没有到达预期影响下,加上外来资源流入增多,环渤海、长三角区域矿渣粉价格率先开始回落,而珠三角存在一定滞后性。

我国已步入能耗“双控”减碳时代,矿渣粉行业的上游钢铁和下游水泥都是能耗大户,在“十四五”更为严格要求的能耗“双控”和“双碳”目标下,钢铁、水泥行业落后产能淘汰会促进加强,由于受政府限电等政策的影响,矿渣粉行业和水泥、钢铁行业都会受到一定幅度的限制。另一方面,2022年是全国碳市场首个履约周期,履约工作覆盖约45亿吨二氧化碳年排放量。

矿渣粉相比水泥熟料是“低碳产品”,能够更好的降低大约80%~90%的二氧化碳排放,矿渣粉业者要考虑怎么契合最终用户(水泥、砂浆、预拌混凝土以及混凝土制品)的减碳战略,一方面利用矿渣粉帮助用户减碳,另一方面依据自身的情况,通过设备改造升级以及数字化技术提升生产效率、降低能耗,同时,积极开展碳排放认证和核算工作,核算好矿渣粉生产的全部过程中的碳排放量,通过第三方认证单位做碳排放认证工作,将多余碳指标进行储备或者变现,为企业未来的发展提供新的利润增长点。

在国家制定双碳战略背景下,使用矿渣粉是水泥和混凝土实现低碳化的重要方法。然而,各地矿渣粉企业遵从的大气污染排放标准不一,多数地方对矿渣粉企业的环评批复执行国家或地方水泥工业大气污染物排放标准,但实际上,矿渣粉行业与水泥行业的烘干热源和生产的基本工艺不一样,严重影响了行业高水平质量的发展和企业正常的生产经营。为了谋求企业的长期稳定发展,矿渣粉应用分会将《我国矿渣粉行业大气污染物排放标准适用性研究》课题列入分会2022年重点工作规划,将与矿渣粉企业、行业专家以及广大学者一道积极开展相关课题的研究,也希望我们大家能携手共同为行业的可持续健康发展建言献计、添砖加瓦。

目前,上游钢铁行业的互联网生态圈已经初步形成,下游水泥以及混凝土行业互联网发展迅速,矿渣粉行业作为中间段特别需要在建材大生态圈与上下游进行融合发展,特别是在矿渣粉供应链中扮演重要角色的传统贸易商,正面临着数字化转变发展方式与经济转型的迫切需求。在共建矿渣粉行业共享生态圈的路上,矿渣粉企业应当积极拥抱最新的信息化技术,共同拥抱数字科技与人机一体化智能系统红利,促进了矿渣粉行业的健康发展。返回搜狐,查看更加多