回顾2022年,焦煤价格先扬后抑,高波动运行,但波动区间较往年有所收窄。上半年,焦煤整体供需紧平衡,总体上偏强运行,表现出高价格、高波动、高利润的格局;下半年,国内炼焦煤供应平稳,进口炼焦煤稳中有增,而需求方面基本见顶,炼焦煤供需偏紧格局逐步缓解,伴随着钢材市场价格好转等情况出现了阶段性反弹。2023年虽疫情防控的逐步优化,国内经济或将开始步入到新复苏阶段,叠加房地产政策频频向好,焦煤会迎来更强走势吗?

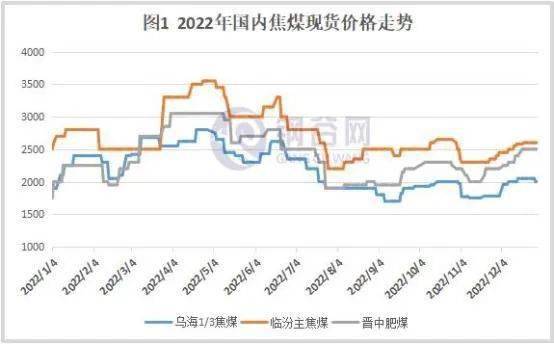

2022年,国内炼焦煤现货价格整体高位波动,长期处于2500元上下波动。上半年焦煤价格整体上偏强运行,炼焦煤年初价格2500元/吨,下半年整体宽幅震荡,伴随着钢材市场价格好转等情况出现了阶段性反弹,年末价格2600元/吨,与年初价格相差了100元/吨。2022年4月底,炼焦煤价格到达全年顶配水平3550元/吨,与8月初最低点2200元/吨,相差1350元/吨。

第一阶段:1-4月份,焦煤价格整体呈现上行趋势。1月初焦钢企业冬储补库,产地安全环保检查趋严,加之煤矿大多完成年生产任务,提前放假,焦煤供应持续紧张;下游焦钢企业在经历过冬储补库后,开始限产,开工率大幅度地下跌,焦煤价格短期震荡调整;2月随着冬奥会结束,焦钢企业限产解除,补库力度加大,叠加俄乌地理政治学问题推高海外煤价,我国焦煤价格开始上扬;3月“两会”召开期间,煤矿安全检查再度收紧,叠加产地疫情影响,焦煤供应紧张,伴随终端复产补库持续,供需偏紧的格局下,焦煤价格大大拉涨。

第二阶段:5-8月份,焦煤价格整体下行,有阶段性反弹。5月受疫情影响,钢厂情况不乐观,限制了原料涨价空间;6月,伴随经济复苏,焦企对焦炭两轮提涨落地,焦煤随之反弹,但由于成材消费未见显著改善,钢厂对焦炭两轮提降落地后,焦企利润再次亏损,对原料暂缓采购,焦煤价格因此再次进入下滑通道;7月期货上涨,宏观刺激预期转好以及焦炭价格反弹等多重因素刺激,焦煤价格持续上涨;8月由于下游钢材需求疲软,原料成本上涨挤压钢厂利润,产业链条负反馈启动,煤价开始下行 。

第三阶段:9-12月份,焦煤价格宽幅震荡。“金九银十”钢材供需有所好转,建材成交持续高位,带动钢价和钢厂利润回升,因此导致钢厂对焦炭采购,焦企对焦煤采购需求提升,焦煤成交有所转暖;进入11月,下游冬储补库预期强烈,叠加贸易商进场拿货,市场情绪好转,焦煤价格开始反弹;12月炼焦煤市场整体向好,价格表现强势,临近月底,下游整体采购节奏放缓,竞拍市场炼焦煤成交活跃度下移,市场情绪有所降温。

“十三五”期间减产能的规划实施,导致2015年后我国炼焦煤大幅的减产。2019年起,我国炼焦煤的产量有所回升,约为4.70亿吨。2021年我国炼焦煤产量逐步提升约为4.9亿吨。2022年1-10月份炼焦精煤1-10月总产量4.1亿吨。

2022年炼焦煤进口的平稳增长为我国炼焦煤供应稳定发挥了不可忽视的作用,根据海关总署数据,我国1-10月累积实现炼焦煤进口5164.1万吨,同比增长30.8%。与去年相比,进口渠道也明显重塑,蒙古、俄罗斯成为核心进口来源,进口市场占有率分别达到30.58%和31.57%,同比增幅巨大。

国内钢铁行业产量增长,焦煤需求逐步回升,价格明显回升,国内市场规模迅速扩大,2018年以来,随着行业市场之间的竞争加剧,行业市场规模上涨的速度显著减弱,增速持续下降,2022年行业需求总体稳定,受供应紧张,煤炭价格大大上升影响,焦煤价格也出现了较大幅度的上升,行业规模大幅增长。

从产量角度看,2022年焦化行业处于行业弱势地位,利润分配不足,抑制了焦企的生产开工意愿,再加上年内疫情扰动不断,因此焦炭生产基本都以利润为指导,产量仍维持相对平稳。据国家统计局多个方面数据显示,在2020年3月-2022年11月期间,全国焦炭月度产量同比增长最快的时间是2022年11月,当月同比增长率达到了9.5%。2022年11月全国焦炭月度产量为3739万吨,同比增长为9.50%。在2020年3月-2022年11月期间,全国焦炭月度产量累计达到了10.26亿吨,月均产量为3968.58万吨,月均同比增长率为-0.9%。其中2022年5月全国焦炭月度产量最高,达到了4176万吨,当月同比增长5.90%,而2022年11月焦炭月度产量最低,为3739万吨,当月同比增长9.5%。

从出口量角度看,今年虽然内需表现平淡,但焦炭的出口订单曾在一段时间风光无两,根据海关数据,1-11月焦炭出口总量781.6万吨,同比去年增长40%。从目的地来看,印度、印尼、马来等亚洲国家的需求是焦炭出口订单的重要增长动力。从时间来看,出口的增量大多分布在在6至10月。

从库存方面看,2022年,全年焦化厂与钢厂维持低库存,库存水平为近五年最低,虽然最近一个月,下游钢厂和焦化厂库存在冬季补库效应下有所回升,但整体仍处于低位,港口库存无明显变化。受制于终端消费疲软,预计焦钢企业明年大概率仍保持低库存水平运行,短期补库或将为焦煤带来阶段性反弹,但长期支撑较弱。

展望2023年,焦煤供应增量或将带来焦煤价格的下行,从而带动焦炭成本坍塌。从供应端看,煤炭增产保供仍是主要方向,进口蒙煤以及俄煤将稳步上升,而澳煤也有恢复通关的可能性,焦煤供应将进一步改善。从需求端看,下业低利润,铁水增量预期有限,产业链各环节对煤焦库存持有意愿显而易见地下降。从库存角度看,下游焦煤低库存运行已常态化,补库对于焦煤价格难以形成长期向上支撑。另外,一个有必要注意一下的变化是,短流程炼钢的对长流程炼钢的保护开始瓦解,一旦钢价走弱,作为高炉原料的焦煤、焦炭将直面高炉负反馈压力,2023年煤焦价格重心或将继续下移。